Más de un quinto de los ingresos del Gobierno dependen del combustible

Alrededor de un 22% de los ingresos tributarios del Gobierno central, tales como impuesto único de combustibles, impuesto a la propiedad de vehículos, impuesto selectivo de consumo, impuesto de ventas y otros tres gravámenes ligados a la compra y uso de automotores, están relacionados con el sector transporte en Costa Rica y representan en conjunto casi tres puntos porcentuales del Producto Interno Bruto (PIB).

Esta estructura revela que la economía de petróleo es clave y formaa parte de la espina dorsal de la recaudación hacendaria costarricense.

La alta dependencia de los ingresos costarricenses pone en contraposición dos graves escenarios. Por un lado, el país espera observar un déficit equivalente al 7,1% del PIB hacia el final del 2018, según las proyecciones del Banco Central de Costa Rica. Por el otro, la principal contribución de las emisiones del país a los gases de efecto invernadero, que provocan el cambio climático, provienen del sector transportes, los cuales –para el 2012– representaban casi el 69% de las emisiones del sector energía.

Esos impuestos, que representan la principal fuente de recursos para Hacienda, después de los tributos de ventas y de renta, constituyen una cara sucia del matriz fiscal que podría entorpecer la aplicación de políticas públicas ambientales en el país.

“Uno como gestor –en mi caso, que me tocó recaudar impuestos– tiene conciencia de lo que significa el cambio climático y de la urgencia de proteger el medioambiente, pero también cruza todos los días los dedos para que el consumo de combustibles no se caiga. Lamentablemente así es. Dependemos mucho de esa recaudación”, explicó Fernando Rodríguez, exviceministro de ingresos.

Coincide con estas afirmaciones, Guillermo Zúñiga, economista y ministro de Hacienda de la Administración Arias Sánchez (2006-2010).

“Entre más carros tengamos en el país y más gasolina utilicemos, mejor será la recaudación. Esa es la gran paradoja en que nos encontramos: un país, que pretende ser carbono neutral, depende, al mismo tiempo, para recaudar sus impuestos, de una actividad que sabemos genera emisiones contaminantes... La alta dependencia tributaria de este tipo de impuestos señala un gran riesgo financiero.” manifestó el exjerarca en su blog personal desde el año pasado, pues no pudo dar declaraciones para este artículo.

¿Cómo nace la dependencia?

En julio de 2014, el presidente Luis Guillermo Solís descartó la propuesta del regulador general Dennis Meléndez de eliminar o bajar el tributo único a los combustibles para disminuir las tarifas del producto en Costa Rica.

“El señor Ministro de Hacienda ha hecho un análisis del tema del impuesto al combustible y claramente la sugerencia de la Aresep respecto a ese tema no es viable por razones fiscales, significaría un aumento inmanejable del déficit fiscal”, dijo entonces el mandatario. Además, añadió que "reducir el impuesto es inviable, tiene una serie de implicaciones que van muchísimo más allá de lo que la infraestructura y los combustibles mismo conllevan”.

Hoy, casi un tercio de lo que usted paga por cada litro de combustible va a parar al Impuesto Único de los Combustibles, un tributo de larga data en Costa Rica.

A mediados de los años noventa, el Congreso creó un impuesto especial para financiar la infraestructura vial, que se sumó a los impuestos de ventas y selectivo de consumo que venían aplicándose en el país. Luego, en el 2001, se transformó la carga tributaria para unificar este tributo en uno solo.

La historia de ese impuesto, en realidad, ejemplifica el camino seguido por otros tributos en el país, debido a las dificultades que tiene la Asamblea Legislativa para aprobar reformas a los tributos de renta y ventas.

“Lo que pasa es que aquí, como no hemos querido subir el IVA, nos hemos inventado otros impuestos específicos, por todo lado”, afirmó el exviceministro Rodríguez.

“Necesitábamos financiar obras sociales y la protección de sectores vulnerables, entonces salió el proyecto de Luis Fishman y nos inventamos un impuesto a los cigarrillos y licores para asilos de ancianos y obras de ese tipo. Necesitábamos un programa para compensar los gastos por fumado de la Caja Costarricense de Seguro Social y nos inventamos otro impuesto a los cigarrillos. Eso es lo que hemos venido haciendo: solucionando problemas específicos con impuestos específicos”, aseveró.

El problema, dijo Rodríguez, es que esos impuestos, al final, se pueden transformar en una trampa.

“¿Yo quiero utilizar el impuesto a los cigarrillos para disminuir el consumo? ¡Muy bien! Pero no se puede depender de esa recaudación, porque, sino, resulta que lo que se recauda por cigarrillos, por ejemplo, no alcanza para compensar los gastos de la Caja. ¡Y claro! Es una trampa, porque entre mejor funcione la política, menos se va a fumar, y menos se van a tener recursos para atender los problemas relacionados con el fumado”, opinó.

Hacienda también ve afectados sus ingresos tributarios cuando disminuye la importación de automóviles. Por ejemplo, entre el 2012 y el 2015, la tasa de crecimiento promedio observada en los ingresos relacionados con el Impuesto a la propiedad de vehículos se ubicó en un 14,5%. En el 2016, se presentó una pérdida de dinamismo reflejada en una tasa de crecimiento interanual del 7,3% y, un año después, el crecimiento fue de apenas 7,9%.

“El año pasado se importaron casi 7.000 carros nuevos con respecto al 2016. Eso implicó como entre ¢20 y ¢25 mil millones menos en recaudación. Eso, evidentemente, tiene un impacto muy fuerte”, agregó el exministro.

Para Priscila Piedra, directora general de Hacienda, los hidrocarburos son una fuente de ingresos importante. Aunque debe rescatarse que una parte del combustible también está siendo utilizado en la industria, en los hogares y restaurantes, la recaudación por el impuesto único de los combustibles ha sido siempre creciente y presenta un incremento vegetativo por el aumento de la flotilla, en determinados momentos.

Piedra considera que el problema con gravar los combustibles buscando desincentivar su consumo es que se trata de un bien inelástico; es decir, que suele reaccionar menos ante los cambios en los precios.

“El impuesto en la práctica no ha funcionado como un mecanismo para desincentivar su consumo. Hay que recordar que (ese tributo) fue el resultado de la fusión de varios impuestos tipo ad valorem, en el año 2001, con lo que se eliminó un esquema que existía de efecto cascada, para que el impuesto no fuera un determinante de incremento en el precio de los combustibles, con un efecto nocivo para los consumidores... Lo que se ha observado es que el precio internacional es el que más contrae el consumo, esto por cuanto es el que señala las constantes variaciones en el precio de los combustibles”, añadió.

Limpiar la matriz

Para la Organización para la Cooperación y el Desarrollo Económicos (OCDE), un club de, mayoritariamente, países ricos al que Costa Rica desea ingresar, los altos ingresos fiscales del país, ligados a impuestos del medio ambiente, podrían revelar graves índices de contaminación.

“La alta recaudación tributaria de origen ambiental (como un porcentaje del PIB) se contempla, en ocasiones, como una medida acertada, en el sentido de que pone de relieve la mayor atención que se dedica a la política ambiental a través de los impuestos. Sin embargo, también es posible que sea un signo de cierta debilidad, dado que esta importante recaudación podría ser consecuencia de la elevada contaminación existente... En el caso costarricense, es interesante prestar más atención a la segunda interpretación, sobre todo de cara al futuro”, dijo la Organización a Costa Rica en su Análisis de políticas fiscales, presentado en agosto del año pasado.

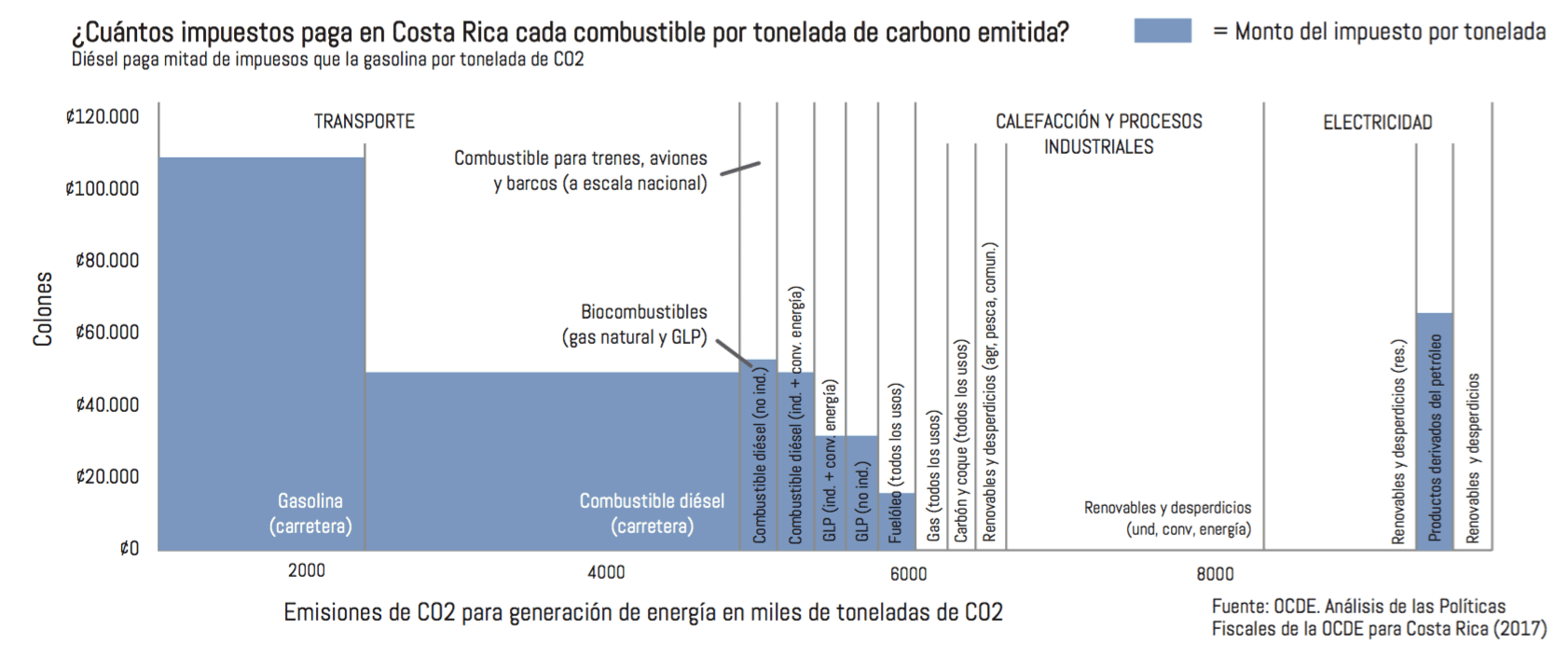

El estudio de la OCDE alertó sobre otras posibles manchas en la estructura fiscal costarricense. Por ejemplo, en Costa Rica el impuesto de los combustibles no depende del valor del combustible ni de la contaminación que emite, sino de la cantidad adquirida.

En la actualidad, el diésel puede generar mayor contaminación que la propia gasolina, pero, para la OCDE, el sistema tributario no grava eso de forma efectiva. Así, en la práctica, los costarricenses pagan cerca de ¢110 mil por cada tonelada de dióxido de carbono que se emite al usar gasolina. Sin embargo, si en lugar de usar gasolina usan diésel, pagan cerca de 50 mil colones por cada tonelada de dióxido de carbono emitido.

Algo peor sucede con el gas natural y el carbón, que no están sujetos al impuesto sobre el combustible.

“En la actualidad, el gas natural y el carbón no se utilizan mucho en Costa Rica, aunque la situación podría cambiar si se redujera la proporción de generación de electricidad de origen hidráulico”, alertó la OCDE.

La Organización cuestionó otras políticas, como que el país tiene un impuesto a la propiedad de vehículos basado en la antigüedad, pero no en los criterios ambientales, que podría premiar a los vehículos que más contaminan. Asimismo, sugirió alinear la tributación de los taxis, camiones y autobuses con la de otros vehículos; evaluar las exenciones fiscales para productos eficientes en términos energéticos o considerar complementar el programa del Pago por Servicios Ambientales con nuevos servicios ambientales.

“Lo que debería suceder –porque al final cruzar los dedos para que la gente consuma combustibles, se compre un carro y lo use, no es la mejor idea– es ir moviendo toda esa tributación hacia otros elementos, hacia otros aspectos más generales” sugirió también Fernando Rodríguez.

Por ejemplo, tras transformar el impuesto de ventas y de renta eficientemente para ajustarse a las urgencias fiscales del país, el impuesto a los combustibles puede utilizarse para la mitigación en materia ambiental.

Según Piedra, directora general de Hacienda, la discusión sobre la limpieza de la matriz fiscal es importante y el Gobierno procura aplicar políticas fiscales convergentes en el área ambiental.

“Por ejemplo, la Ley 9518 de incentivos al transporte eléctrico, recientemente aprobada, otorga exoneración por un tiempo limitado. Además, desde 1995 se eliminó el impuesto selectivo de consumo (ISC) a todos los vehículos eléctricos y, desde el 2006, se rebajó el ISC a los híbridos. Los vehículos usados de mayor antigüedad tienen una mayor tasa de ISC con el objetivo de que se importen vehículos más nuevos, en espera de que sean de tecnologías más recientes y más limpias”, dijo.

También destacan que han limitado la importación de vehículos de mayor antigüedad, al restringir el ingreso de vehículos inferiores a EURO 4 o TIER 2 (normativas internacionales para los automóviles) por la emisión de gases contaminantes y a partir del año 2021 se aplicarán estándares más estrictos.

“Sobre este último punto, Hacienda no ha puesto obstáculos, pues hoy día se importa un mayor porcentaje de vehículos más nuevos (66%) por las facilidades de crédito que conceden las entidades financieras a los consumidores de vehículos nuevos”, aseveró Piedra.

Cambio climático

El reto a la matriz fiscal de Costa Rica no es pequeño si el país quiere empujar el uso de vehículos eléctricos para aprovechar su matriz de electricidad limpia y alcanzar sus metas de carbono neutralidad hacia el bicentenario.

Por su parte, para Hacienda, al analizar el tema de egresos, el cambio climático no augura buenos indicadores para las finanzas del Estado.

Según estimaciones de la Contraloría General de la República, los eventos extremos de desastres, relacionados con el cambio climático, podrían llegar a costarle un 2,5% del PIB al país para el 2025 en el peor escenario: poco menos de la mitad del actual déficit fiscal del país.

Ya en el 2010 la reconstrucción del capital afectado por desastres naturales le costó al gobierno poco más de un punto (1,03%) del PIB; una cifra levemente inferior a todo el dinero que recibe el Poder Judicial al año.